2010年广东混凝土行业经济运行分析与2011年预测

2011-03-17

2010年广东混凝土行业经济运行分析与2011年预测

一、2010年行业经济运行分析

2010年是我国落实“十一五”规划的最后一年,在国家应对国际金融危机而启动实施的一揽子刺激经济计划的支持下,我国固定资产投资总体保持平稳增长,尤其是4万亿元大规模工程建设投资计划的逐步落实,以及广东采取“三促进一保持”和启动“新十项工程”建设等一系列措施的实施,各地加大了基础设施建设投入,加上广州及协办城市的亚运比赛场馆建设及配套工程的完工、房地产投资继续保持高位运行等因素影响,2010年我省混凝土行业预拌混凝土实际供应量同比有较大增长,价格稳中有升,总体运行平稳。

1、产销概况

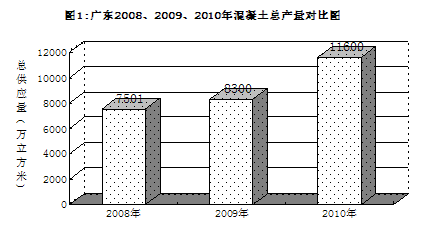

据省散装办统计,2010年全省预拌混凝土总产量为1.16亿立方米,突破1亿立方米大关,与2009年同比增加3300万立方米,同比增幅达39.76%。

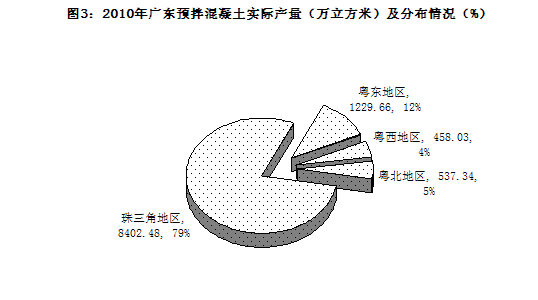

注:1、珠三角地区包括:广州、深圳、珠海、佛山、中山、江门、东莞等7市;

2、粤东地区包括:汕头、惠州、河源、梅州、潮州、揭阳、汕尾等7市;

3、粤西地区包括:肇庆、云浮、湛江、茂名、阳江5市;

4、粤北地区包括:韶关、清远2市。

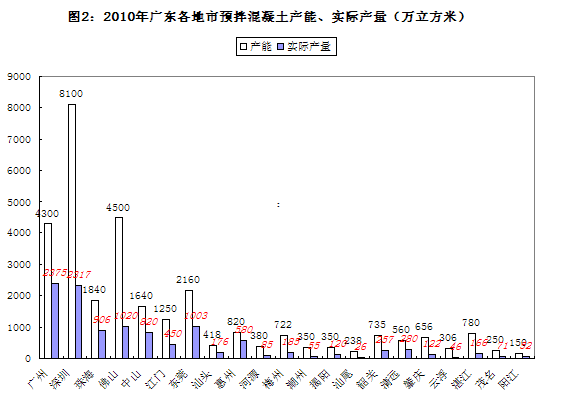

2010年我省预拌混凝土的产量仍主要集中在经济较发达的粤中地区,包括广州、深圳、东莞、 佛山、珠海和中山等地,这些发达地区混凝土的产量占了全省近80%,但各地的增长幅度不一,发达城市广州市产量为2375万立方米,与上一年度同比基本持平,主要原因是受亚运期间停工的影响;深圳市全年的产量为2317万立方米(含墙材、管桩用混凝土量),与上一年同比增长16%;东莞市产量约1000万立方米,同比增长30%;江门市450万立方米,同比增长16%;粤东、粤北和粤西等地的产量,2010年在全省的比重也较往年有所提高。

2、价格稳中有升

2010年全省混凝土价格呈现由低向高,平稳向上的走势,上半年仍在较低价位运行,由于需求的增加,市场好转,加上原材料如散装水泥、砂石、粉煤灰、外加剂等价格以及国内成品油的不断上升,运费、用工成本也普遍上涨等原因,混凝土的生产成本也不断增加。加上各地协会、混凝土企业加强了行业自律,并根据各自所在区域和企业的预拌混凝土生产供应和价格情况,积极向建设工程造价管理部门反映意见和建议,做了大量的工作,2010年下半年开始到年底,全省的预拌混凝土价格有所提升,价格逐步回归理性。

3、混凝土产量增长的主要原因

⑴ 固定资产投资和大型项目工程建设拉动

2010年,全省共完成全社会固定资产投资16113.19亿元,增长20.7%。其中:城镇投资12870.25亿元,增长23.9%;农村投资3242.94亿元,增长9.4%。另外,在建大型项目增加,项目进展顺利。2010年全省共有亿元及以上在建项目3145个,比2009年增加500个,投资规模为31440.44亿元,同比增长29.2%,增速高于所有在建项目3.1个百分点;完成投资6545.95亿元,增长24.5%,增速高于在建项目完成投资4.7个百分点。这些固定资产投资和大型项目工程建设拉动了我省预拌混凝土市场较快增长。

⑵ 亚运、亚残运会及配套工程的拉动

2010年广州成功举办了举世瞩目的第16届亚运、亚残运会,广州和协办城市亚运、亚残运场馆的建设,城市面貌改造、基础设施包括地铁建设、城市道路、桥梁建设,环境综合整治,公益性河涌治理等方面整个涉亚总投资超过1100亿元人民币。这些亚运工程的建设,拉动了混凝土行业市场的需求增长。

⑶ 房地产投资继续保持高位运行

2010年我省房地产开发投资3659.69亿元,增长23.6%;其中经济适用房投资增长55.9%。前三季度广东房地产已完成开发投资2439.63亿元,同比增长30.6%,增幅比2009年同期提高38.7个百分点。固定资产投资占GDP比重为33.5%,同比提高1.4个百分点;房地产开发投资占GDP比重为7.7%,同比提高0.6个百分点。前三季度商品房施工面积26641.76万平方米,同比增长22.2%;其中新开工面积7818.05万平方米,同比大幅增长110.4%;施工面积、新开工面积同比增速均达到近年同期最高。竣工面积3135.92万平方米,同比增长8.6%。房地产投资继续保持高位运行拉动了混凝土市场需求。

⑷ 新增站点的建成投产,产能增加

2010年,随着“禁现”工作的进一步拓展以及预拌混凝土在二、三线城市和欠发达地区的不断推广,粤东、粤北和粤西等地相应新增了一批混凝土搅拌站,产能也不断增加。如塔牌集团2010年在梅州、河源、惠州、汕头、潮州、汕尾、揭阳等地区通过控股的方式投资、合营投资的方式已完成投资建站39家,集团总产能已达2000万m3/年;华润水泥控股有限公司在东莞、深圳、河源、粤西、粤北和粤东等地发展预拌混凝土,目前已有混凝土搅拌站28 家,总产能 1140多万 m3/年,新建站点的建成投产,加上二、三线城市和欠发达地区预拌混凝土市场需求的扩大,拉动了混凝土的总产量的增加。

4、存在问题

⑴ 部分地区行业产能过剩,企业开工不足,大部分搅拌站的设备产能利用率不到五成,规模效益难以显现。加上混凝土单价调整滞后于材料市场价单价,不能同步上调,企业“增产未增收”,经济效益不理想,缺乏发展的后劲。

⑵ 拖欠款问题未有得到根本解决,拖欠款现象仍屡见不鲜,巨额的拖欠款造成企业资金周转和经营困难,生存环境恶劣,经济效益不佳,制约了行业科技进步和发展。

⑶ 管理不规范、缺乏协调自律,人才缺乏、管理粗放、缺乏规划、布局不合理、发展不平衡、局部产能过剩、市场无序竞争的现象没有得到根本解决;资质证 “挂靠”、 “一证多用”现象突出,严重影响了守法经营企业的利益。

二、2011年行业预测

1、投资结构改善有利于混凝土行业的发展

展望2011年,加快转变经济发展方式成为主题,投资消费比例将进一步趋于协调,投资增速较2010年将有所放缓。由于2011年是“十二五”开局之年,投资需求仍然比较旺盛。各地方均开始按照各自“十二五”规划推动经济社会建设,大量相关领域的投资项目纷纷启动。 “十二五”时期是全面建设小康社会的关键时期,包括保障性住房、教育、医疗卫生等方面的改善民生建设力度将不断加大,固定资产投资总体保持平稳增长态势,投资结构有所改善,在促进经济社会统筹发展的同时,将带动经济可持续发展。经济快速增长将为2011年政府和企业投资增长提供较好的资金基础,对2011年混凝土市场的拉动起积极作用。

2、房地产调控政策继续执行将抑制投资增速

为了房地产市场的健康稳定,国家在2009年底、2010年4月出台的新一轮房地产调控政策和9月底出台的第二轮调控政策,如“国四条”、“国十一条”、“提高存款准备金率”等措施,限制投资投机购房需求,支持自住需求,调控住房的消费结构,加大住房保障力度。2011年春节前后,房地产调控再次发力,“国八条”全面延续并强化了此前出台的各项调控政策,尤其是对需求的管理达到前所未有的力度。上海和重庆正式开始试点征收房产税。2月9日,兔年的第一次加息又不期而至,与此同时,各地也在紧锣密鼓的准备出台与“国八条”相配套的地方调控措施,业界普遍预测地方的措施将更加严厉。房地产销售增长放缓,房价涨幅受到抑制,房地产开发商资金链问题将逐步暴露,进而在一定程度上影响房地产开发投资的增速,对混凝土市场的需求将会受到一定的影响。

3、混凝土价格继续呈上升的趋势

2011年中国通胀预期全年达到4.3%,通胀风险不容忽视,尤其原材料价格的上涨对行业的影响比较大。随着散装水泥、砂石、粉煤灰、外加剂等价格以及国内成品油的不断上升,运费、用工成本、环保要求提高等各项成本的不断上升,混凝土的生产成本也将不断增加,混凝土的价格也将随生产成本的不断上升而继续上调并逐步趋于合理价位。

4、行业重新洗牌的局面即将开始

2010年,我省预拌混凝土行业预计重新洗牌的局面即将开始,首先,目前我省部分地区产能过剩,布局不合理,市场竞争激烈,混凝土成本不断增加,企业经营压力加大,利润空间逐步缩小,大浪淘沙,适者生存,行业进入优胜劣汰阶段。

其次,混凝土企业向集团化、产业规模化发展已成趋势。大型水泥集团实行产业链延伸,进入混凝土产业的计划已经实施,如塔牌集团、华润水泥控股有限公司等以“人力、物力、财力” 优势进入混凝土领域,依托资源优势,对引导我省混凝土产业抓质量、树品牌、发挥规模效应,推动混凝土产业快速发展有着积极的作用。这些水泥企业强势进入混凝土行业将成为产业标杆、推动了产业进步,带动了行业成长,势必会推动我省混凝土行业的重新洗牌,资源重组,优胜劣汰。

第三,随着我省首部工程建设地方标准《预拌混凝土生产质量管理规程》的颁布实施,有关部门将加强对混凝土企业的生产质量和资质的管理工作,一些管理粗放,技术水平、装备水平和工艺水平不符合管理规定要求的企业将被淘汰。

新的一年希望能达到:消化通胀,保稳定,保增长,稳健运作,产量的递增,价格合理,效益提升、行业健康发展。