房地产调控对广东省水泥行业的影响

2011-04-22

房地产调控对广东省水泥行业的影响

广东省水泥行业协会

今年4月中旬房地产调控政策“新国十条”出台后,一度遏制房价较快上涨的势头,取得了初步的效果。但进入8月份,随着房价涨幅的回落、及商品房促销,积累的潜在需求陆续释放,商品房、商品住宅销售额、销售均价止跌回升,9月呈现强势反弹,达到近年同期新高。9月末,中央有关部委分别出台措施,对房地产市场进行再次调控,并加大了力度。而北京、上海、深圳、广州等地纷纷出台更为严厉的限制措施。10月份以来房地产市场形势急转直下,一些城市住房销售量大幅下降。可以预计今年四季度将出现需求萎缩、市场清淡、供给逐步增加的局面,房地产市场将进入调整期。

但对于水泥市场而言,作为房地产业的建筑材料,水泥的使用量直接受房地产当期施工的房屋面积和新开工项目面积的影响,而房地产政策直接调控的是建筑产品,直观效果是商品房、商品住宅的销售量和销售价格,表面上看短期内对水泥的使用量没有直接影响,但从周期效应看,随着房地产调控力度加大,市场需求萎缩,商品房销售量下降,必将促使房地产开发企业减少土地购置,延迟商品房项目施工,减少商品房新开工面积,则水泥的预期需求量势必减少,间接影响水泥的生产和销售。

一、今年前三季度我省房地产市场和水泥工业经济运行的基本情况

根据省统计局统计资料表明,前三季度广东全社会固定资产投资总量突破万亿,共完成10573.62亿元,同比增长24.1%,增幅比上年同期提高6.2个百分点。其中:城镇投资8479.70亿元,增长28.3%;农村投资2093.92亿元,增长9.4%。

(一)房地产行业

前三季度广东房地产市场具有开发投资增幅高位运行,房地产开发企业到位资金明显趋紧,商品房销售面积降幅收窄等特点:

1、房地产开发投资高位运行。前三季度,广东房地产开发投资2439.63亿元,同比增长30.6%,增幅比上半年回落1.6个百分点;占全社会固定资产投资比重为23.1%,同比提高1.2个百分点。

2、本年到位资金趋紧。前三季度,全省房地产开发企业本年到位资金3915.64亿元,同比增长15.9%,增幅比上年同期回落7.2个百分点,比上半年和一季度回落9.6个和18.2个百分点。

3、土地购置费大幅增长。前三季度,房地产开发企业土地购置面积1315.18万平方米,接近上年同期水平,增幅比去年同期提高39.0个百分点;土地购置费399.45亿元,增长86.9%,增幅分别比一季度和上年同期提高56.2个和129.0个百分点。土地购置费占开发投资的16.4%,同比提高5.0个百分点,拉动开发投资增长9.9个百分点。完成土地开发面积1506.30亿元,增长41.4%,增幅比上年同期提高73.9个百分点。待开发土地面积3878.33万平方米,比上年同期减少411.27万平方米。

4、商品房销售面积降幅收窄。自4月中旬房地产调控“国十条”政策出台后,商品房销售持续下滑。全省商品房销售面积由一季度增长14.1%下滑到1-8月的下降7.9%。到三季度全省商品房销售面积4487.07万平方米,同比下降3.1%,降幅比1-8月收窄4.8个百分点;商品房销售额3305.26亿元,同比增长10.7%。

综上所述,今年前三季度新开工面积达到近年同期峰值,未来1年商品房供应量将有所增加。随着年内“二次调控”的启动,广深 “限购令”出台、“限贷令”更趋严格、银行加息等调控政策的叠加,将抑制部分购房需求,在一定程度上增加企业融资成本。预计第四季度商品房销售将趋于平淡,企业资金压力或将加大。

(二)水泥工业经济运行情况

今年前三季度广东省水泥工业,得益于固定资产投资的快速增长、房地产投资继续回升、亚运工程加快进度、淘汰落后水泥产能力度的加大,广东水泥市场呈现风调雨顺,淡季不淡,价量齐增的良好态势。根据中国建材数量经济监理学会的统计资料显示:

1、产量逐月上升

表1

9月份水泥(熟料)产量月报表 | ||||

本月产量(万吨) | 累计产量 (万吨) | 累计增长(%) | ||

全国 | 水泥 | 16926 | 117646 | 14.4 |

熟料 | 9557 | 76489 | 10.0 | |

其中窑外分解熟料 | 7560 | 61424 | 18.9 | |

全省 | 水泥 | 1025 | 7977 | 15.2 |

熟料 | 722 | 5950 | 9.8 | |

其中窑外分解熟料 | 490 | 4247 | 15.4 | |

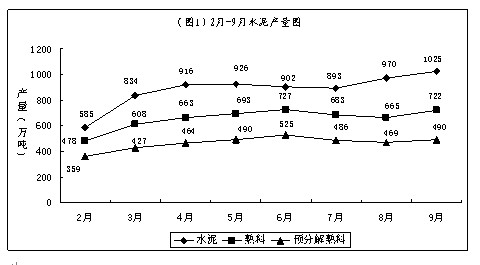

从表1看到,到2010年9月止,全国水泥产量增速减缓,累计增长率为14.4%。今年前三季度广东水泥产量累计达到7977万吨, 累计增长率为15.2%,比全国平均水平高0.8个百分点, 在全国排名第6位。熟料累计产量为5950万吨,在全国排名第4位,其中,窑外分解熟料累计产量为4247万吨,在全国排名第4位。窑外分解熟料产量已占全省熟料总产量的71.38%。

从图1中可见,我省熟料和窑外分解熟料产量逐月稳步上升,可以看出,我省水泥结构继续优化,新型干法旋窑水泥生产逐步占据主导地位。

2、市场需求旺盛

今年以来,由于国家实施的一揽子刺激经济计划,尤其是4万亿元投资计划的逐步落实,广东采取的“三促进一保持”和启动“新十项工程”建设等一系列措施,各地加大投入基础建设,全社会固定资产投资持续高速增长,对我省经济增长的拉动作用非常明显。另外广州举办的亚运会各项工程进入最后的冲刺阶段,其他工程为了减少因亚运停工带来的影响纷纷赶在亚运停工令实施前完工或工期提前,导致今年前三季度水泥需求增大。据本会初步估算,今年前三季度广东省水泥总消费量(含广西等周边省份进入广东的水泥)超过9000万吨,其中新型干法旋窑水泥的使用量占比已接近80%。

3、水泥价格稳定

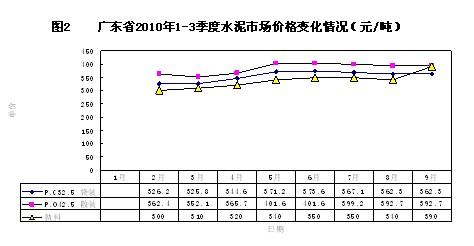

今年1-9月,一方面,由于行业集中度提高,企业间协调能力加强,各大水泥企业采取有计划安排设备保养维修,合理安排生产等措施,市场供求关系相对合理;另一方面,由于一季度碰到干旱天气,导致西江水位持续低位,延续广东枯水季节西江运输困难状况,广西水泥运不下来,导致广东水泥市场供应量不足。再有就是国家和省为确保实现“十一五”节能减排目标开展了节能监察行动,部分地区的水泥企业用电受到限制,产能得不到正常发挥,所以,今年以来广东水泥价格一直维持在380-400元/吨左右(见图2),水泥企业产销两旺。

1-8月,企业的经济效益继续维持在一个良好的态势。企业营业收入、利润总额都有较大的增长,其中利润总额达到17.7亿元,同比增长402%,创近年新高。

5、水泥项目投资加快

从表2中可看到,广东水泥制造行业1—9月投资完成额增长率为41.03%,高于全国平均水平,是除西部地区欠发达地区外增速较大的地区之一。说明经核准已动工的广东新型干法水泥建设项目由于水泥市场持续利好的刺激而加快进度。今年以来,全省已投产的生产线4条,新增生产能力434万吨。预计到年底前将再投产2条生产线,新增生产能力310万吨。

表2 2010年1—9月水泥制造行业投资完成额 | ||||

单位:万元 | ||||

省 市 | 完 成 投 资 | |||

本年累计 | 同期累计 | 增长率(%) | ||

全国 | 11750835 | 10601148 | 10.84 | |

广 东 | 354583 | 251425 | 41.03 | |

二、四季度和明年水泥市场预测

预计四季度和未来较长时间,水泥行业由于来自于亚运停工、 房地产萎缩、节能减排、能源涨价、原材料涨价等压力,水泥需求量相对减少,企业利润空间有所压缩。其中房地产投资对水泥需求影响较大,主要因素如下:

(一)商品房销售面积下降。自4月中旬房地产调控“国十条”政策出台后,商品房销售持续下滑。全省商品房销售面积由一季度增长14.1%下滑到1-8月的下降7.9%。到三季度全省商品房销售面积4487.07万平方米,同比下降3.1%,降幅比1-8月收窄4.8个百分点;

(二)土地购置面积减少。前三季度,房地产开发企业土地购置面积1315.18万平方米,同比下降2.5%;土地成交价款272.41亿元,同比增长136.8%。与近年同期相比,今年前三季度土地购置面积为近年最少,而土地成交价款则为近年最高,说明获取土地成本大幅提高;

(三)施工面积、新开工面积大幅增长,但到位资金趋紧。前三季度新开工面积7818.05万平方米,同比增长110.4%。施工面积、新开工面积同比增速均达到近年同期最高。但从今年情况看,房地产开发业本年到位资金与完成投资比一路回落,由1-2月时的275%下降至161%,说明企业资金压力逐渐显现。

从商品住宅投资结构看,别墅和高档住宅投资占前三季度商品住宅投资的45.7%,购买人群以二套房以上的改善买家为主,而这部分人群是受新政打压的主要对象,房地产调控的结果,很可能导致开发商资金链断裂,新开工项目能否按期施工或竣工还是未知数;而初次置业者普遍购买90平方米以下中小户型住宅和经济适用房,但该部分的投资仅占26.1%,对整个房地产市场构不成太大的影响;从地域看广州、深圳新开工面积占 以上。这两市分别出台了限内、限外、限贷、限年龄等“限购令”。10月份以来房地产市场形势急转直下,自住性需求再次持币观望,等待房价回落;首次置业成本提高,将抑制超前消费、不具备购房风险防范承受能力的需求,减少了刚性需求;投资、投机者将被迫撤出房地产市场。伴随着需求范围明显缩小,一些一线城市住房销售量大幅下降,一些开发商可能采取推迟开盘时间。可以预计今年四季度将出现需求萎缩、市场清淡、供给逐步增加的局面,房地产市场将进入调整期。

房地产业每年对水泥的消耗量约占全省水泥总消费量的30%,房地产调控政策密集出台,商品房成交量应声下跌,一线城市土地市场持续降温,由于短时间内对于住宅开工的影响还没有显现出来,地产商还会继续施工建设,所以目前反应还不太明显,有可能需要3~5个月之后或更长点时间,才能显现出来。因此,国家调控房地产新政导致房地产的萎缩进而对水泥需求量必将产生较大的影响。预计对明年水泥市场面临较大压力,尤其是大中城市影响会更明显。