2011年上半年广东水泥行业经济运行分析与下半年预测

2011-09-07

广东省水泥行业协会

今年以来,我省深入贯彻落实科学发展观,全面落实党中央、国务院关于经济工作的各项决策部署,紧紧围绕“加快转型升级、建设幸福广东”这个核心,经济发展总体保持良好运行态势。水泥淡季不淡,产量稳步增长,价格基本稳定。

一、广东经济快速发展为水泥行业发展提供有力支撑。

上半年,全省生产总值达23421亿元,比上年同期增长10.2%。上半年全社会固定资产投资完成6991亿元、增长18.7%。1-5月,广东房地产开发投资增速持续加快,共完成投资1501.85亿元,增长30.9%。今年初步安排省重点项目280项,计划投资4300亿元左右。1—5月,省重点项目累计完成投资1329亿元,为年度计划的30.9%;资金到位1330亿元,为年度计划的30.9%。新开工项目5个,建成投产项目4个;国家批准我省重大项目7个,总投资1727亿元;国家批准开展前期工作的项目27个,总投资约2515亿元。根据国家部署,广东省“十二五”规划建设180万套保障性安居工程,今年国家下达给广东的建设任务是31万套,相当于去年新开工建设总量的2.5倍,比“十一五”期间的总量还多4万多套。截至7月10日,全省新开工建设各类保障性安居工程16.02万套,完成国家下达目标任务的52%。

由于广东固定资产投资和房地产开发投资增速持续加快,基础设施项目和各类保障性住房的建设,给广东水泥带来了较好的市场环境。2011年上半年,广东水泥市场仍然延续需求好、供给足的市场运行轨迹,行业总体保持产销平稳、效益稳步增长的运行态势。

二、行业总体概况

2011年上半年,广东水泥工业经济运行保持良好态势,产值、主营业务收入、利税、利润等主要指标都有较大增幅,行业经济增长的质量继续改善。

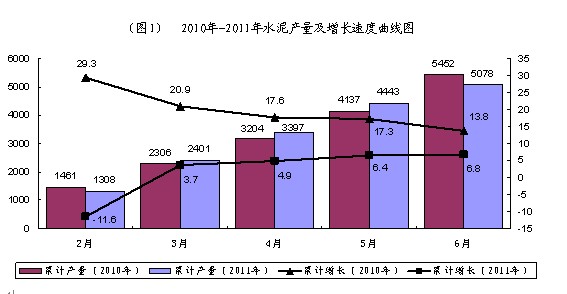

1、产量平稳增长,增幅略有放缓。

2011年上半年,广东水泥累计产量为5452万吨,占全国水泥产量的5.7%,排在全国第6位。熟料产量为4000万吨,排在全国第4位,窑外分解熟料产量为3217万吨,排在全国第4位(见表1)。

由(图1)可看到,与2010年相比,我省2011年上半年水泥累计产量稳定增长,但增幅有所回落。上半年广东水泥产量增速为6.8%,低于全国平均水平6.1个百分点。落后水泥产能得到进一步淘汰,广东水泥产品结构进一步优化,新型干法水泥占市场主导地位,优质水泥产量逐步提高。

2、价格基本保持稳定,水泥平均价格好于全国。

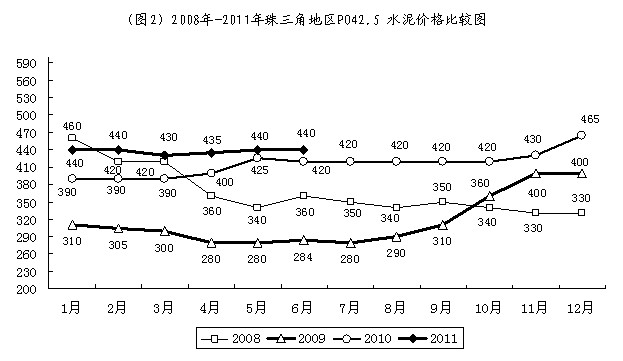

与全国水泥价格一样,我省水泥价格近几年已脱离了长期运行在300元/吨的低价轨道,价格取得了理性回归。我省水泥价格2008年取得最好水平,2011年整个行业的景气度仍在不断上升,上半年我省水泥淡季不淡,价格轻微下跌,但基本保持稳定,PO42.5吨水泥市场价格保持稳定在415元以上,价格水平仍保持近几年较好的水平(见图2)。

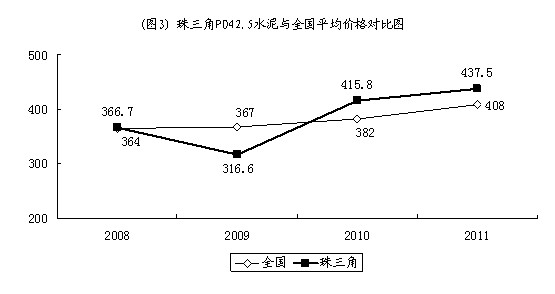

从纵向比较看,从2010年起,广东PO42.5水泥平均价格开始好于全国平均水平,吨水泥价格突破400元,2011年上半年珠三角PO42.5平均价格继续保持稳定,高于全国平均水平(见图3)。

3、产销衔接良好,收入、效益继续增长。 近几年,随着需求的增长及一些地区过剩产能不断被消化,供需关系得到进一步改善,加上企业驾驭市场意识和能力的增强,水泥产品价值逐步回归,我省水泥企业盈利水平进一步得到提升。尤其是产能投放较少的地区和集中度较高的地区,企业得到较好的回报。 今年的股票市场,水泥股特别受关注。6月中旬以来,塔牌集团受益于上半年水泥市场行情利好,业绩预增;下半年保障房投资进一步落实等利好影响,该公司股票已经上涨超过30%,并且延续放量上涨趋势。基于上述利好,受益于二季度水泥等材料价格上涨。塔牌集团今年一季度实现净利润11330.45万元,同比增长139.90%,每股收益为0.28元。预期2011年第二季度水泥价格将比上年同期具有较大幅度的上升,公司盈利能力将大幅提升,预计2011年1至6月净利润同比增长110%至140%。这也是该公司股票大幅上扬的最直接动因。 4、水泥投资继续减少。 进入“十二五”,国发[2009]38号文的政策效应继续显现。水泥投资受到抑制。2011年上半年,广东水泥完成投资额为15.38亿元,比去年同期减少45.1%,减幅排在全国第二(第一为海南,减少74.25%),在广东建材行业投资完成额中,减幅也排在第三位。 三、下半年行业发展预测 当前,经济发展面临的国内外环境依然十分复杂,我省经济运行中面临物价上涨过快压力、企业综合成本持续上升、盈利增长放缓、资金和电力供应紧张、进出口增幅逐月放缓等主要问题。水泥行业下半年发展仍面临一些深层次的矛盾、新的困难和挑战。 2011年,国家货币政策从适度宽松转向稳健,货币政策的正常化意味着明年信贷政策的收紧力度不可能放松,央行可能运用数量型工具对冲流动性,势必降低商业银行的放贷能力,广东投资建设项目所需要的资金缺口可能会加大。存贷款利率不断上调对广东一些微利的低端加工、制造和装配企业来说,在劳动力格、土地等要素价格飞涨的同时,无疑是雪上加霜。 2、下半年用电高峰到来,水泥等高耗能企业将被限电。 据悉,今年是近几年电力供需形势最为紧张的一年,电力缺口总量超过历史上最严重的2004年。对于政府来说,保障居民和重要行业用电为重任,限电主要针对高能耗企业,水泥行业首当其冲。目前,广东省已决定实行错峰生产,部分工厂每周只能“开五停二”,按初步统计,二季度电力缺口约400万千瓦。近期,湖南、湖北、江苏、浙江等地也纷纷出台了限电措施,下半年,新一轮限电措施提前到来,通过避峰、拉闸限电等方式限制用电,企业只能选择错峰生产的方式,对产量产生影响,尤其是第3季度以后是水泥需求旺季,影响更大。 3、价格保持稳定,并有上升趋势。 在市场逐渐走向成熟的情况下,今年广东的水泥价格不会大起大落。成本上升的推动使水泥价格有上升压力,限电改善了市场供需关系,供需不平衡时企业会采取“以价补量”的经营模式,下半年水泥价格保持稳定并略有上升。 4、存在房地产市场不明朗的隐忧。 保障性住房建设资金缺口很大,完成目标任务十分艰巨。尽管开工进度十分理想,但要完成好今年以及整个“十二五”期间的保障房建设任务,仍面临不少挑战,资金缺口成为保障房建设的掣肘。 目前,很多地产商普遍缺少资金,因为既贷不到款又找不到融资渠道。地产商在开发之初或者开发过程中,都会出现资金短缺的状况。有时也会因为销售不畅,无法及时回笼资金。这时,他们会想方设法筹集资金,通过银行贷款是最直接的办法。但是,随着房地产调控政策逐步加紧,地产商从银行拿到贷款的难度加大,进而造成融资困难。业内专家表示,随着准备金率一再上调,贷款不断收紧,购房者申请贷款越来越难的同时,开发商的资金回流也受到遏制,房地产投资增长放缓。 自去年以来,国家对房地产市场调控力度不断加大,先后出台了差别化信贷、限购等一系列措施,对房地产业影响不断显现。1-5月,广东商品房销售面积2567.42万平方米,同比增长12.7%,增幅比1-4月提高2.2个百分点;销售额1983.24亿元,增长18.4%,增幅比1-4月回落3.3个百分点。珠三角地区商品房销售面积增长9.6%,增幅比1-4月回落0.7个百分点。 房地产行业占水泥需求的30%以上,如果地产商的资金不到位,水泥的销售将一直受到影响。房地产行业的景气度是水泥市场的“晴雨表”。 5、企业面临节能减排压力加大。 从刚结束的2011年上半年广东省节能形势分析会上了解到,“十二五”期间国家下达我省单位GDP能耗的下降目标为18%,比“十一五”的16%目标还要高,今年必须完成3.4%的年度节能目标。到目前看,要完成年度节能目标,难度相当大,主要原因是过去容易减排的都完成了。而过去单纯依靠淘汰落后产能等产业结构调整的办法,已经难以起到太大的节能作用。“十二五”的节能方法有了很大变化,主要通过技术节能和产业优化升级的结构调整,来提高能源效率。 面对“十二五”异常严峻的节能形势,国家和省将采取多项措施,包括分解节能目标落实责任,实行合同能源管理、开展能源限额专项监察、大力推进循环经济和清洁生产等工作,推动“十二五”节能减排目标实现。目前我省水泥企业节能减排水平仍有待提高,节能减排压力很大,需要投入一定的资金、人力和物力,这对企业的生产、经营和管理都有很大的影响。

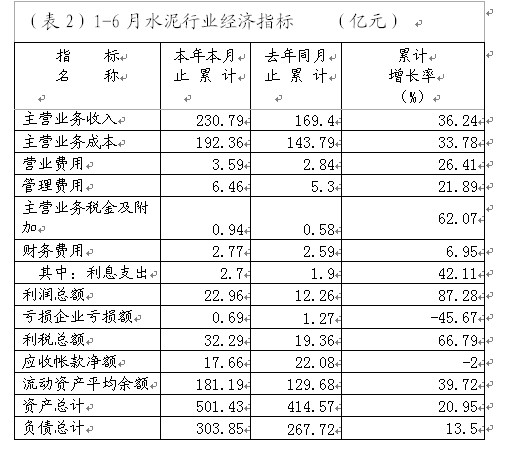

2011年1-6月,我省水泥行业实现主营收入230.79亿元,累计增长36.24%,利润总额为22.96亿元,累计增长87.28%(见表2),经济效益继续好转。

1、通胀预期仍在增强,企业面临成本压力依然较大。

经济进入结构调整期,成本上升推动物价上涨。经济结构调整将推动劳动力和资源品价格上行。工业企业面临的成本压力依然较大。2010年以来,原材料价格持续攀升,工业品出厂价格指数与原材料、燃料、动力购进价格指数的“剪刀差”逐季加深,从而导致工业企业的生产成本上升。2010年1-12月,广东原材料购进价格指数为107.3%,比工业品出厂价格指数(103.2%)高4.1个百分点。同时,各地最低工资标准的提高和部分企业加薪也推高企业的人工成本,对企业的生产经营带来压力。从1-5月水泥行业经济指标上看(表2),行业的主营业务成本比去年同期有明显的提高。

1-5月,广东房地产开发企业本年到位资金紧张的状况未有改善。本年到位资金2591.86亿元,同比增长14.6%。其中国内贷款518.56亿元,下降10.8%;利用外资16.13亿元,增长7.3%;自筹资金798.23亿元,增长35.4%;其他资金来源1258.94亿元,增长17.1%,其中:定金及预收款774.80亿元,增长57.5%,个人按揭贷款348.42亿元,下降14.2%。